Por Ashley Smith / Michael Roberts.

Mientras la administración Biden y sus apologistas liberales se jactan de la recuperación económica, el capitalismo estadounidense y, de hecho, el capitalismo global en realidad siguen estancados en una recesión sin un final aparentemente a la vista. Ashley Smith , de Spectre , entrevista a Michael Roberts sobre el estado de la economía estadounidense y mundial, las razones de lo que él llama la Larga Depresión y cómo está impulsando la polarización política dentro de los países y las rivalidades imperiales entre las potencias dominantes y en ascenso del mundo.

Michael Roberts es autor de The Long Depression: Marxism and the Global Crisis of Capitalism (Haymarket 2016) y, junto con Guglielmo Carchedi, Capitalism in the 21st Century (Pluto, 2022). También es coeditor de World in Crisis: A Global Analysis of Marx’s Law of Profitability (Haymarket, 2018) y Marx 200: A Review of Marx’s Economics (Lulu, 2020). Escribe regularmente comentarios y análisis en su blog, The Next Recession .

He sostenido que las principales economías capitalistas han estado en lo que llamo una Larga Depresión desde al menos 2008-2009. Con esto quiero decir que las tasas de crecimiento del PIB real se han ido desacelerando a lo largo del siglo XXI, junto con un crecimiento más lento de la inversión y el comercio. Y después de cada recesión o caída (2001, 2008-9 y 2020), la tendencia de crecimiento resultante en la producción, la inversión y el comercio no regresa a los niveles anteriores, sino que se recupera a una tendencia mucho más baja.

Esta Larga Depresión sólo ha ocurrido dos veces antes en la historia del capitalismo moderno: a finales del siglo XIX (para Estados Unidos, de 1873 a 1995); en la Gran Depresión de los años 1930 (1929 a 1946); y ahora (desde aproximadamente 2008 hasta el presente).

Esta Larga Depresión sólo ha ocurrido dos veces antes en la historia del capitalismo moderno: a finales del siglo XIX (para Estados Unidos, de 1873 a 1995); en la Gran Depresión de los años 1930 (1929 a 1946); y ahora (desde aproximadamente 2008 hasta el presente).

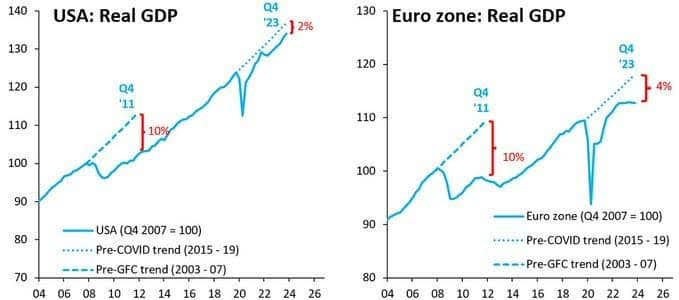

Se está hablando mucho del llamado “aterrizaje suave” de la economía estadounidense, o de ningún aterrizaje en absoluto. Contrariamente a la mayoría de las expectativas, la economía estadounidense creció un 2,5 por ciento en términos reales (después de la inflación) en 2023, más rápido que en 2022. Pero, como puede verse en el gráfico anterior, la tasa de “recuperación” de Estados Unidos desde el final de la pandemia La caída en 2020 fue aún más lenta que la tasa de recuperación después de la Gran Recesión de 2008-2009 y la tasa de recuperación en la década de 2010 volvió a ser más lenta que en la década de 2000.

Eso es el producto interno bruto (PIB) real. Cuando analizamos el ingreso interno bruto (IDB), que en teoría debería ser el mismo, el crecimiento del IDB fue menos de la mitad del PIB, lo que sugiere que el crecimiento de la producción no se ha reflejado en el crecimiento del ingreso. La razón principal es que el crecimiento del PIB no se ha transformado en mayores ventas e ingresos al mismo ritmo. En cambio, las existencias de bienes producidos se han acumulado. De hecho, la industria manufacturera estadounidense está sumida en la crisis más larga en más de dos décadas.

Y Estados Unidos fue la principal economía capitalista con mejor desempeño en 2023. El resto de las llamadas economías del G7 (las 7 principales) estaban en recesión (contrayéndose el PIB real): el Reino Unido, Alemania; o estancarse: Francia, Italia, Japón, Canadá. El crecimiento promedio del PIB real en 2023 para las economías capitalistas avanzadas fue de solo 1,3 por ciento (frente al 1,4 por ciento en 2022).

Además, aquí estamos midiendo la tasa de crecimiento del PIB real. En el caso de países como Estados Unidos, el Reino Unido, Canadá, Australia y otros, el crecimiento del PIB real ha sido impulsado principalmente por un aumento de trabajadores, en particular un fuerte aumento de inmigrantes en edad de trabajar en estos países.

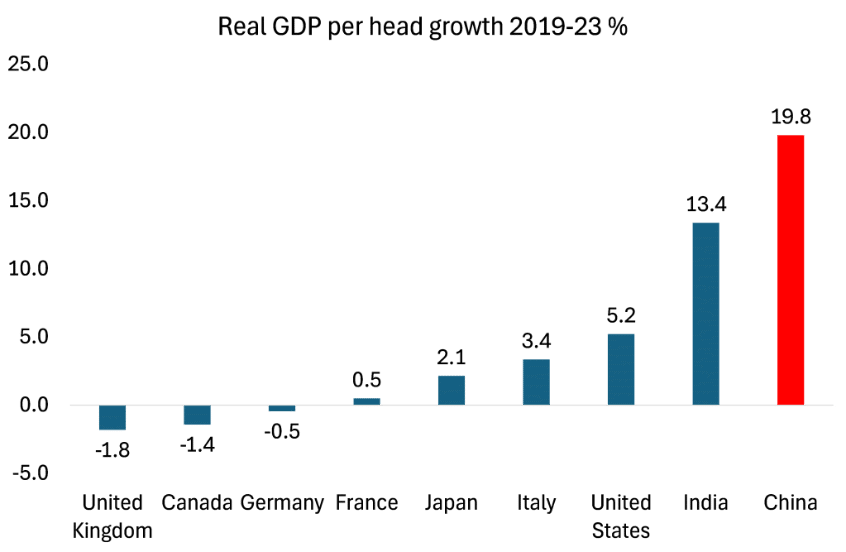

Si analizamos el crecimiento del PIB real por persona, la “recuperación” es mucho más débil. De hecho, desde el comienzo de la pandemia en 2020, la economía estadounidense ha logrado solo alrededor del 1,1 por ciento de crecimiento anual per cápita y las otras economías del G7 se han contraído o estancado.

Si analizamos el crecimiento del PIB real por persona, la “recuperación” es mucho más débil. De hecho, desde el comienzo de la pandemia en 2020, la economía estadounidense ha logrado solo alrededor del 1,1 por ciento de crecimiento anual per cápita y las otras economías del G7 se han contraído o estancado.

Sí, Estados Unidos y otras economías del G7 tienen casi “pleno empleo” según las estadísticas oficiales, aunque la tasa de desempleo estadounidense ahora está aumentando. Pero en 2023, todo el aumento neto de empleos en Estados Unidos se produjo en trabajos a tiempo parcial. Los empleos a tiempo parcial aumentaron en 870.000, mientras que los empleos a tiempo completo mejor remunerados (netos) apenas aumentaron.

Sí, Estados Unidos y otras economías del G7 tienen casi “pleno empleo” según las estadísticas oficiales, aunque la tasa de desempleo estadounidense ahora está aumentando. Pero en 2023, todo el aumento neto de empleos en Estados Unidos se produjo en trabajos a tiempo parcial. Los empleos a tiempo parcial aumentaron en 870.000, mientras que los empleos a tiempo completo mejor remunerados (netos) apenas aumentaron.

Si miramos hacia el futuro, el Banco Mundial espera que el crecimiento del PIB real mundial crezca sólo un 2,4 por ciento este año (y eso incluye a India, China, Indonesia, etc., que crecerán entre un 5 y un 6 por ciento). Este sería el tercer año consecutivo en el que el crecimiento resultaría más débil que los 12 meses anteriores.

De hecho, el Banco Mundial considera que la economía global va camino de su peor lustro de crecimiento en 30 años. De manera similar, se espera que el crecimiento del comercio mundial en 2024 sea solo la mitad del promedio de la década anterior a la pandemia. El comercio mundial de bienes se contrajo en 2023, lo que marcó la primera caída anual fuera de las recesiones globales en los últimos 20 años. Se proyecta que la recuperación del comercio mundial en 2021-24 será la más débil después de una recesión global en el último medio siglo.

Y todos estos datos son promedios. Cuando tomamos en cuenta la desigualdad de ingresos y riqueza en todas las principales economías, la situación es mucho peor para quienes se encuentran en la mitad inferior de los hogares que para la mitad superior. El 1 por ciento superior nunca ha visto tal aumento en la riqueza y los ingresos, mientras que la mitad inferior nunca ha visto una caída tan duradera en los ingresos y la riqueza reales.

Durante los años de pandemia y crisis del costo de vida desde 2020, 26 billones de dólares (63 por ciento) de toda la nueva riqueza fueron capturados por el 1 por ciento más rico, mientras que 16 billones de dólares (37 por ciento) fueron al resto del mundo en conjunto. Un multimillonario ganó aproximadamente 1,7 millones de dólares por cada dólar de nueva riqueza global obtenida por una persona del 90 por ciento inferior.

Eso me lleva a su pregunta sobre la inflación. Ahora está bien establecido por una serie de artículos de investigación que el aumento inflacionario pospandémico de 2021 a 2023 fue causado por factores del “lado de la oferta”, es decir, el aumento vertiginoso de los precios de la energía y los alimentos a nivel mundial, una ruptura de las cadenas de suministro, el comercio y transporte de mercancías y materias primas, escasez de trabajadores que no regresaron a sus puestos de trabajo tras el COVID; y la escasa recuperación de la productividad de la fuerza laboral que lo hizo. No fue causada por una oferta monetaria “excesiva” por parte de los bancos centrales; o por la “demanda excesiva” causada por el gasto gubernamental; o por “aumentos salariales excesivos” que crean una “espiral de precios-salarios”.

Éstas fueron las afirmaciones hechas por los bancos centrales y los gobiernos de todo el mundo. Pero sabemos que hubo un aumento de precios promedio en todas las principales economías de hasta el 20 por ciento (según cifras oficiales) durante el período que superó en cierta medida los aumentos salariales. De hecho, fue más bien una “espiral de beneficios-precios” a medida que se dispararon los beneficios de las empresas de energía, tecnología, finanzas y alimentos.

La caída de las tasas de inflación en las principales economías durante 2023 no se debió a que los bancos centrales subieran las tasas de interés. La razón principal fue la caída de los precios de la energía y los alimentos y el impacto que se extendió a otros sectores. Sin embargo, a los gobiernos y los bancos centrales les gusta atribuirse el mérito de la menor inflación. Pero una inflación más baja no significa precios más bajos; significa un aumento más lento de los precios (ya, como digo, un 20 por ciento más desde 2021).

Y ahora existe el riesgo de que los precios de la energía y los alimentos comiencen a subir nuevamente debido al impacto del consiguiente conflicto entre Rusia y Ucrania y la horrible destrucción israelí de Gaza, a medida que comienzan a afectar a las regiones productoras de energía y alimentos. Predigo que los objetivos del banco central de una inflación del 2 por ciento anual no se cumplirán en el futuro previsible.

Sí, la administración Biden ha aportado 500.000 millones de dólares de dinero público (a lo largo de diez años) para intentar impulsar la economía y fomentar el aumento de la inversión privada. Pero el principio subyacente de esta llamada política industrial es en realidad sobornar a las empresas para que inviertan con desgravaciones fiscales, subsidios, préstamos y subvenciones.

Las decisiones sobre inversión siguen en manos de los consejos de administración de las empresas y las ganancias obtenidas van a ellos, no al gobierno. Los programas de inversión pública no se realizan a través de empresas públicas o estatales sino a través de donaciones al sector privado. Para decirlo en palabras de la administración Biden, se trata de “atraer” la inversión privada.

En el caso de la Ley de Chips, enormes cantidades de fondos públicos se destinarán a las ya enormemente ricas empresas tecnológicas con el fin de construir plantas para una industria nacional de coste mucho mayor. Los subsidios a las empresas de combustibles fósiles siguen siendo mucho más altos que cualquier apoyo financiero a las energías renovables. Y gran parte de estos fondos se utilizan para fabricar armamento y enriquecer a las empresas armamentísticas.

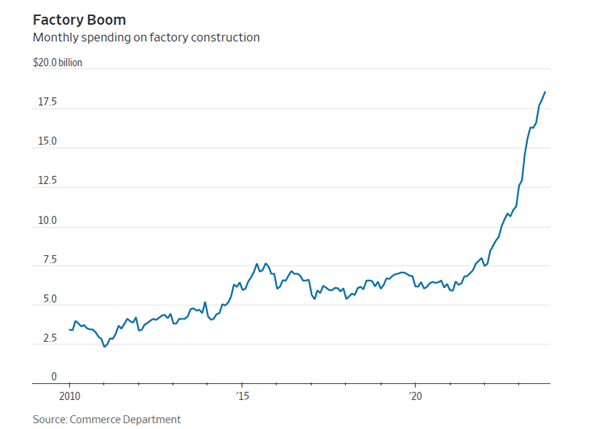

La tecnología experimentó un auge en 2023, a medida que se multiplicaron los subsidios gubernamentales a las empresas de tecnología. La Ley de Reducción de la Inflación ofrecía incentivos fiscales para los fabricantes de equipos de energía renovable y los compradores de vehículos eléctricos. La Ley de Chips y Ciencia incluyó 39 mil millones de dólares en subsidios para los fabricantes de semiconductores.

Aun así, ¿ha impulsado la inversión estadounidense? Ciertamente, ha habido un gran salto en la construcción de plantas manufactureras, pero otros sectores no han mostrado poco crecimiento: los pedidos comerciales de bienes de capital, excluyendo aviones y bienes militares, han estado cayendo durante aproximadamente dos años.

Además, gran parte de los fondos se han destinado a sectores que no generan mucho empleo, de modo que la mayor parte de los trabajadores estadounidenses siguen en empleos mal pagados, a menudo precarios, sin perspectivas de carrera, sin atención médica ni pensiones.

Además, gran parte de los fondos se han destinado a sectores que no generan mucho empleo, de modo que la mayor parte de los trabajadores estadounidenses siguen en empleos mal pagados, a menudo precarios, sin perspectivas de carrera, sin atención médica ni pensiones.

Las medidas de Biden se están pagando sólo en parte aumentando los impuestos a los ricos; muchos de los recortes de impuestos anteriores introducidos por Trump no se han revertido. El gasto en armas y defensa ha alcanzado niveles récord, mientras que el gasto en servicios públicos fuera de la seguridad social y Medicare está cayendo en términos reales.

Las medidas de Biden se están pagando sólo en parte aumentando los impuestos a los ricos; muchos de los recortes de impuestos anteriores introducidos por Trump no se han revertido. El gasto en armas y defensa ha alcanzado niveles récord, mientras que el gasto en servicios públicos fuera de la seguridad social y Medicare está cayendo en términos reales.

Peor aún, actualmente el gasto en intereses pagados a Wall Street y a los inversores extranjeros por comprar deuda pública estadounidense es mayor que el gasto en servicios públicos discrecionales. La bidenómica ahora significa “atraer la inversión privada” a expensas de “desplazar” los servicios públicos, tanto a nivel federal como estatal.

Krugman habla de una “vibecesión” en marcha, es decir, aunque la economía estadounidense aparentemente está en racha, muchos estadounidenses no parecen verlo. Creen que las cosas están empeorando para ellos. No se trata de una percepción errónea, como piensa Krugman. Una cosa es afirmar que a la economía estadounidense le está yendo bien si se analiza el PIB real (pero, como sostuve anteriormente, ni siquiera eso es bueno); otra cosa es argumentar que la mayoría de los estadounidenses están viendo mejores niveles de vida.

Tomemos como ejemplo la inflación. La tasa de inflación oficial ha estado bajando bastante rápido, pero esta medida deja de lado gastos importantes para la mayoría de los estadounidenses, en particular las tasas de endeudamiento hipotecario y crediticio que se han disparado y se han mantenido altas. Claro, los precios de los alimentos y la energía pueden haber bajado un poco y los precios de los productos eléctricos, pero el costo de los servicios públicos, el transporte, los impuestos y otros servicios no han bajado en absoluto. Un trabajo de investigación reciente de otro gurú keynesiano, Larry Summers, argumentó que si estos costos se incluyeran en los datos oficiales de inflación, las tasas de inflación serían el doble y explicarían alrededor del 70 por ciento de la caída en el sentimiento de los estadounidenses sobre la economía.

Los mercados financieros, liderados por los sectores tecnológico y de medios, pueden estar en auge, dada la Bidenómica y la perspectiva de una caída de las tasas de interés, pero no hay un auge en los niveles de vida de la mayoría de los hogares estadounidenses.

Sí, como señalé brevemente anteriormente, la mayoría de las principales economías capitalistas avanzadas se han recuperado muy débilmente de las cicatrices de la crisis de la pandemia de COVID. La situación no es mejor ni siquiera en las “economías de crecimiento” de otras economías del G20 como Corea, China, Brasil o Sudáfrica, donde el crecimiento también se ha desacelerado.

Es aún peor para los países pobres llamados del Sur Global. Los ingresos procedentes de sus exportaciones de productos básicos no han sido suficientes para cambiar la situación, la inflación sigue siendo alta y, sobre todo, muchos de estos países están sufriendo “sobreendeudamiento”, es decir, una incapacidad cada vez mayor para hacer frente a los crecientes costos de la deuda contraída con extranjeros, dadas las altas tasas de interés y un dólar estadounidense fuerte.

La crisis de la deuda se ha extendido a muchos países del Sur Global, desde Egipto hasta Pakistán; de Argentina a Colombia; desde Sri Lanka hasta Myanmar. En general, el FMI y World Bak han pedido un “alivio de la deuda”, es decir, reducir la tasa de interés de la deuda o extender y renovar la deuda por un período más largo. También han tratado de negociar una “reestructuración” de la deuda con inversores extranjeros, fondos de cobertura y gobiernos. Pero en ningún momento han pedido la cancelación de estas onerosas deudas ni han liberado a los países pobres de estas trampas de deuda.

Pero también se está gestando una crisis de deuda en las economías capitalistas avanzadas. Los medios hablan de grandes déficits presupuestarios gubernamentales y de crecientes niveles de deuda pública en las economías del G7, pero dicen poco sobre un problema mayor: el aumento de la deuda del sector privado (para hogares y empresas). Y recuerde que gran parte de la elevada deuda actual del sector público se debe al rescate de los bancos en la crisis financiera mundial y a las enormes donaciones para aliviar el COVID durante la pandemia. El sector público (es decir, la mayoría de los ciudadanos) todavía está pagando por el desastre del sector privado.

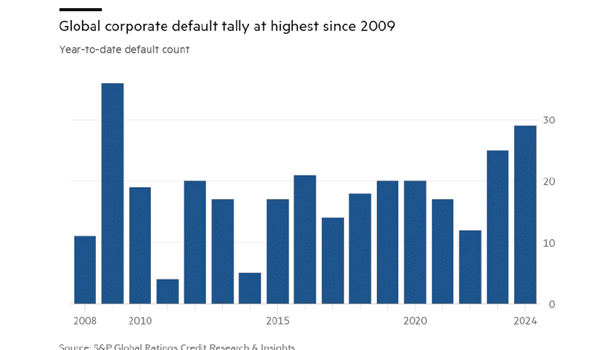

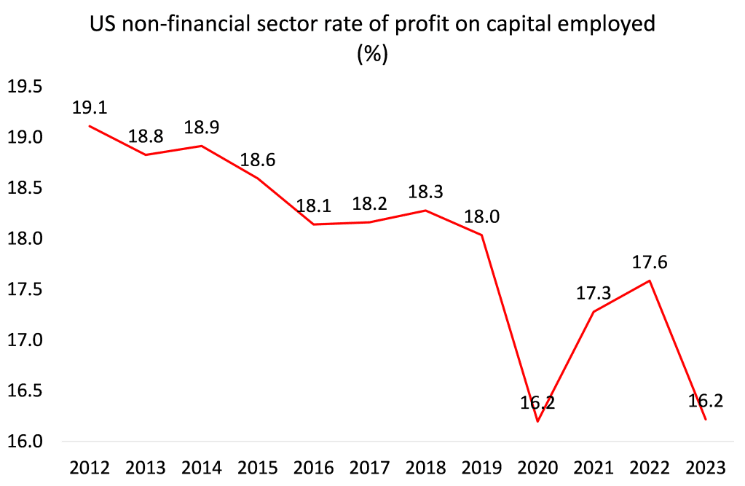

Leemos en los medios de comunicación que las empresas estadounidenses están obteniendo enormes beneficios y les va bien. Pero esto es cierto sólo para un puñado de empresas importantes en energía, tecnología y finanzas. La amplia franja de empresas de América del Norte y Europa tiene una rentabilidad relativamente baja de sus inversiones. Y hay hasta un 20 por ciento de empresas que son “zombis”, es decir, que no obtienen suficientes ganancias para cubrir ni siquiera los costos del servicio de la deuda y, por lo tanto, deben pedir prestado más para cubrirlos. Y hay otra capa de empresas llamadas “ángeles caídos”, empresas a las que les estaba yendo bien pero que ahora están a punto de convertirse en zombis.

Las quiebras están aumentando en las principales economías, pero aún no a los niveles observados en la Gran Recesión. Esto se debe a que estas empresas han sido rescatadas por los bancos y los créditos gubernamentales intentan sacarlas adelante. Y estas empresas construyeron acuerdos de deuda con tasas de interés relativamente bajas antes de que los bancos centrales subieran las tasas.

Las quiebras están aumentando en las principales economías, pero aún no a los niveles observados en la Gran Recesión. Esto se debe a que estas empresas han sido rescatadas por los bancos y los créditos gubernamentales intentan sacarlas adelante. Y estas empresas construyeron acuerdos de deuda con tasas de interés relativamente bajas antes de que los bancos centrales subieran las tasas.

Pero esto significa que la economía capitalista no está “limpiada” de débiles e improductivos. Eso impide que toda la economía impulse la productividad y aumente la rentabilidad para el resto.

Pero esto significa que la economía capitalista no está “limpiada” de débiles e improductivos. Eso impide que toda la economía impulse la productividad y aumente la rentabilidad para el resto.

Las dos depresiones anteriores duraron intermitentemente durante unos 20 años o más. La depresión actual dura unos 15 años. Parece que esto podría continuar durante el resto de esta década. ¿Qué podría ponerle fin? Bueno, debe haber un cambio radical en el nivel promedio de rentabilidad del sector capitalista en las principales economías.

¿Cómo pudo pasar eso? Bueno, primero probablemente tendría que haber otra crisis grave y profunda para limpiar del sistema a las empresas no rentables. Esto se ha evitado hasta ahora debido al impacto que tendría en el empleo y los ingresos de cientos de millones. Las consecuencias políticas de esto para los órdenes gobernantes son demasiado para contemplar por ahora.

Pero si eso sucediera en los próximos 5 a 10 años y los órdenes gobernantes lograran imponer una severa austeridad y una reducción en los niveles de vida, entonces una mayor rentabilidad para el capital alentaría la inversión en nuevas tecnologías como la inteligencia artificial, los robots, la biotecnología, y tal vez eso sentó las bases para un nuevo auge del capitalismo. Eso es lo que sucedió a finales de la depresión del siglo XIX, en la década de 1890 y después de la Segunda Guerra Mundial: las tecnologías que se habían inventado durante la depresión fueron explotadas posteriormente.

La esperanza de los optimistas es que la IA y los LLM pongan en marcha unos “felices años 20”. similar a la experimentada en Estados Unidos después del fin de la epidemia de gripe española de 1918-20 y la posterior crisis de 1920 y 1921. Pero algunas cosas son diferentes ahora. En 1921, Estados Unidos era una potencia manufacturera en rápido crecimiento, superando a una Europa devastada por la guerra y a una Gran Bretaña en declive. Ahora la economía estadounidense está en relativo declive, la industria manufacturera está estancada y Estados Unidos enfrenta la amenaza del ascenso de China.

El problema es que al capital global le resulta cada vez más difícil encontrar nuevos mercados y más mano de obra para explotar, al enfrentarse a una clase trabajadora global que nunca ha sido tan grande. La gran mayoría de la gente ahora son trabajadores y la gran mayoría está urbanizada. Además, el capital enfrenta ahora enormes desafíos en el siglo XXI que antes no existían: el cambio climático y el calentamiento global; enormes desigualdades; creciente desplazamiento global de poblaciones; etc.

La debilidad del crecimiento y la inversión capitalistas y la creciente desigualdad han significado que los órdenes gobernantes hayan exigido austeridad, privatización, recorte de los servicios públicos; la desregulación de los mercados, el medio ambiente y la salud; la liberación de los movimientos internacionales de capital; el aplastamiento de los sindicatos, etc. Y los principales partidos, no sólo de “centro derecha” sino a menudo incluso más aún, de centro izquierda socialdemócrata, han aceptado y adoptado estas políticas porque “no hay alternativa” (TINA).

Pero con estas medidas impuestas desde hace décadas, el capitalismo no está satisfaciendo las necesidades de miles de millones. El resultado político es el creciente colapso del apoyo a la izquierda socialdemócrata “mainstream”, particularmente liberal. En todas partes el apoyo a estos partidos ha disminuido, mientras que los partidos llamados “populistas” de extrema derecha han ganado apoyo e incluso han entrado en gobiernos de Europa. El fenómeno estadounidense del trumpismo está surgiendo en todas partes de Europa, América Latina e incluso en partes de Asia.

¿Qué ofrece la nueva derecha? Afirman que el fracaso del capitalismo se debe a los inmigrantes, a la “globalización”; grandes negocios; y “despertarismo”. Quieren políticas proteccionistas para el comercio y la industria, salir de las organizaciones internacionales, la expulsión de inmigrantes, particularmente aquellos de diferente color de piel o religión, el fin del bienestar para los pobres y la privatización de los servicios públicos.

Por el momento, estas políticas tienen cierta fuerza. Anuncian las primeras semillas del neofascismo. Y mientras la izquierda socialista siga desorganizada e incapaz de montar un movimiento eficaz, esas semillas crecerán.

En la depresión de finales del siglo XIX, se intensificó la rivalidad geopolítica entre las antiguas potencias hegemónicas (entonces Gran Bretaña y Francia) y las nuevas potencias en ascenso (Estados Unidos y Alemania). El mundo entró en una carrera armamentista, adoptó medidas comerciales proteccionistas y otras medidas, y finalmente entró en guerra. La Gran Depresión de la década de 1930 tuvo un resultado similar.

En el período posterior a 1945, el capitalismo estadounidense fue dominante y estableció las reglas internacionales para el comercio, la inversión y la política. Pero la hegemonía estadounidense comenzó a declinar relativamente en los años 1970 a medida que Alemania y Japón ascendían. El colapso de la Unión Soviética a finales de los años 1980 dio un nuevo impulso a la “globalización” del capital estadounidense, a medida que los países imperialistas trasladaron su producción al exterior y redujeron las barreras al libre movimiento de su capital.

Sin embargo, la Gran Recesión cambió eso. La globalización tartamudeó, la hegemonía estadounidense declinó y un nuevo coloso económico, China, surgió para amenazar al bloque imperialista. Rusia también se negó gradualmente a cooperar con el capital europeo y estadounidense.

Hemos entrado en un mundo cada vez más multipolar. El imperialismo estadounidense sigue siendo dominante, pero está tratando desesperadamente de estrangular, rodear y aplastar el creciente poder económico de China. Esta es la gran lucha geopolítica de la década de 2020, con el riesgo real de un conflicto militar en el futuro, como al final de depresiones anteriores.

Visitas: 2