Por Michael Roberts

El crecimiento de la economía mundial está frenándose. Ya nos hallamos en una recesión global de la producción manufacturera: los últimos estudios sobre la actividad económica de las principales economías muestran que se ha producido una clara contracción de la manufactura en todas las grandes economías, y la cosa va a peor.

Índice manufacturero ISM de EE UU (menos de 50 significa contracción)

Sin embargo, la inflación de precios, sin contar los alimentos y la energía ‒la llamada inflación subyacente‒ no desciende en las principales economías.

[La inflación subyacente sigue siendo alta y preocupa a los bancos centrales

Tasas de inflación subyacente, sin incluir los alimentos ni la energía

― PCE* de EE UU ― IPC eurozona ― IPC Reino Unido

* Deflactor del gasto de consumo personal]

Los jefes de los bancos centrales siguen entonando el mantra de que hace falta subir los tipos de interés para reducir el exceso de demanda a fin alinearla con la oferta y reducir la inflación. Sin embargo, existe el riesgo de que un aumento excesivo de los tipos de interés acelere la caída de las economías en una recesión antes de que eso ocurra y de que genere asimismo una crisis bancaria y financiera a medida que quiebren las empresas endeudadas y los bancos debilitados sufran una huida de depósitos.

Los mercados de valores del mundo siguen siendo optimistas y apuntan al alza en la medida en que los inversores creen que se logrará un aterrizaje suave, es decir, una disminución de la inflación a los niveles marcados por los bancos centrales sin una contracción sustancial de la inversión, la producción y el empleo.

[Índice bursátil de EE UU]

Sin embargo, todas las predicciones siguen indicando que las principales economías se encaminan a la recesión. En primer lugar, la inflación se mantiene persistente, pero no debido a que los aumentos de salarios (o del gasto) de la clase trabajadora hayan sido excesivos, contrariamente a lo que piensan los bancos centrales y los economistas del sistema. Como he demostrado, junto con otras personas, en una ocasión anterior, la espiral inflacionaria se disparó a causa de la escasa recuperación de la producción y de la productividad, combinada con una recuperación muy lenta del transporte internacional de materias primas y componentes, no la gente trabajadora con sus demandas de aumentos salariales.

En todo caso, son los beneficios excesivos los que han empujado los precios al alza. Aprovechando los bloqueos de las cadenas de suministro tras la pandemia de covid-19 y la escasez de materiales cruciales, las multinacionales de la energía, la alimentación y las comunicaciones aumentaron precios para cosechar beneficios más elevados. La idea de la inflación de vendedores cobró impulso gracias a los análisis de Isabelle Weber y otros, que incluso forzaron a las autoridades monetarias a admitir que eran el capital y las ganancias las que salían beneficiadas mientras que el trabajo y los salarios nominales recibían el golpe del aumento del coste de la vida.

Desde entonces, el BCE y el FMI han publicado informes en que admiten el papel de las ganancias en la inflación. El FMI se unió al coro cada vez más amplio de quienes dicen que la inflación la impulsan en realidad el aumento de los precios de importación de las materias primas y los crecientes beneficios empresariales, no los salarios.

[Los beneficios empresariales determinan ahora casi la mitad de la inflación de la eurozona

Contribución a la variación anual del deflactor del consumo

(puntos porcentuales)

█ Ganancias █ Costes laborales █ Impuestos █ Precios importación]

“Los crecientes beneficios empresariales determinan casi la mitad del aumento de la inflación en Europa durante los dos últimos años, a medida que las empresas han incrementado precios por encima de los costes disparados de la energía importada.” Esto contradijo las afirmaciones de los jefes de la Reserva Federal de EE UU y del Banco de Inglaterra de que “un mercado de trabajo recalentado” y los salarios eran los factores que impulsaban la espiral salarios-precios.

La expresión de moda es greedflation [greed significa codicia, red.], que implica que las empresas habían incrementado codiciosamente el margen entre los costes y los precios para multiplicar las ganancias. Sin embargo, la prueba de un aumento de los márgenes de beneficio es dudosa. Los márgenes de beneficio son elevados en EE UU, pero después de tocar techo a finales de 2022, han vuelto a descender.

En un nuevo estudio relativo a Francia, Axelle Arquié & MalteThie observaron que los aumentos de precios eran mayores allí donde las empresas dominaban el mercado y que esto explicaba la inflación de los vendedores: “En sectores con especificaciones más estrictas, los precios suben relativamente más; en el sector con menos competencia, las empresas repercuten hasta el 110 % del alza de la energía, es decir, con un exceso de diez puntos porcentuales. Además, observamos que la asociación entre competitividad y repercusión es incluso más fuerte cuando la dispersión es baja, lo cual es coherente con el argumento de que las empresas disparan los precios cuando esperan que sus competidoras hagan lo mismo.”

Por otro lado, parece que en el Reino Unido no aumentó el margen de beneficio en el valor de la producción de las empresas.

[Margen de beneficio en el Reino Unido,1997 T1 a 2023 T1

Excedente de explotación neto de las empresas, con exclusión de los ajustes de alineación más la parte del capital en el ingreso mixto, sobre el valor añadido bruto empresarial al coste de los factores]

Jonathan Haskell, economista del Banco de Inglaterra, también alegó que apenas existen pruebas de que el aumento de los márgenes de beneficio sea la causa principal de la aceleración de la inflación. En los tres años transcurridos desde 2019, los precios medios de los bienes de consumo aumentaron un 16,8 % en el Reino Unido, un 13 % en EE UU y un 14,7 % en la eurozona. Los costes laborales aportaron la mitad de este aumento en el Reino Unido, un 60 % en EE UU y un 40 % en la eurozona. El aumento de los beneficios solo aportó alrededor del 30 % en cada región. Lo interesante fue que cuando se frenaba el aumento de la productividad (PTF) (como en el Reino Unido), los precios aumentaban mucho más.

[Tabla C: Desglose de la variación acumulada de los precios al consumo, 2019 T4 a 2022 T4

Porcentaje y puntos porcentuales

Componente

Inflación de los precios al consumo (%)

Costes laborales nominales

Costes del capital nominales

PTF

Impuesto por unidad

Subsidios por unidad

Términos de intercambio

de los cuales: precio importación

Otros]

¿Así que se trata de una espiral beneficios-precios o de una espiral salarios-precios? Esta cuestión ha dado pie a un intenso debate entre economistas del sistema y otros más heterodoxos, aunque la división ideológica se ha difuminado en algunos casos en ambos bandos del debate: ¿es la inflación una inflación de los vendedores o una greedflation por parte de las empresas; o es el resultado de unos mercados de trabajo tensos que permiten a la fuerza de trabajo incrementar los salarios y fuerzan a las empresas a aumentar los precios; o se trata, como alegan los monetaristas, de un exceso de masa monetaria frente a la escasez de productos?

Sea como fuere, el FMI considera que si los trabajadores reivindican aumentos salariales para compensar el alza de precios, “las empresas tal vez tengan que aceptar un margen de beneficio menor si se trata de controlar la inflación”. El Banco de Pagos Internacionales (BPI) también habla de ello en su último Informe Económico Anual. “El sorprendente aumento de la inflación ha erosionado sustancialmente el poder adquisitivo de los salarios. No sería razonable pensar que las personas asalariadas no traten de recuperarlo, máxime cuando los mercados de trabajo siguen muy tensionados. En una serie de países, las demandas salariales han ido en aumento, las cláusulas de indexación han ido ganando terreno y aparecen signos de una negociación más dura, incluso con huelgas. Si los salarios recuperan posiciones, la cuestión clave será si las empresas absorben el aumento de costes o los repercuten.”

En este punto, el archimonetarista BPI señala la necesidad de que las empresas “absorban costes más elevados” aceptando “márgenes de beneficios más bajos”. Pero también advierte de que “si los salarios aumentan de manera más significativa ‒digamos que un 5,5 %, necesario para volver a situar los salarios reales en su nivel de antes de la pandemia para finales de 2024‒, el margen de beneficio tendrá que descender a su nivel más bajo desde mediados de la década de 1990 (impidiendo todo aumento inesperado de la productividad) para que la inflación vuelva al redil.”

En todo caso, el debate ha pasado a centrarse en si los bancos centrales deberían seguir incrementando los tipos de interés para tratar de reducir la inflación al nivel arbitrario del 2 % o, por el contrario, dejar que la inflación se mantenga en un nivel elevado durante más tiempo y no provocar un desplome de la economía.

El archikeynesiano Martin Wolf, del Financial Times, dejó clara su opinión. Como verdadero keynesiano, pedía que la demanda se redujera a toda costa. “Vemos una espiral de precios-precios y de salarios-precios que irradia al conjunto de la economía. La única manera de parar esto pasa por eliminar la demanda acomodaticia. Dicho de otro modo, la cuestión no es si habrá recesión o no, sino si hace falta que haya una si queremos detener la espiral. El punto de vista plausible es que la respuesta a la última parte de esta cuestión es sí. Nos guste o no (a mí sin duda no), la economía no volverá a una inflación del 2 % sin una fuerte desaceleración y un desempleo más elevado.”

Wolf concluyó que “en suma, puede que los tipos tengan que subir de nuevo”. ¿Deberían ayudar los gobiernos a los hogares para abordar el coste creciente del crédito y de la amortización de la deuda? “La respuesta es: de ningún modo, ya que esto desbarataría el objetivo de la medida, que es la reducción de la demanda. Si la política presupuestaria pretende compensarlo, la política monetaria tendría que ser mucho más estricta de lo normal. Si el propósito es moderar la restricción monetaria, la política debería ser más estricta, no más laxa.” De modo que Wolf aboga por la austeridad tanto presupuestaria como monetaria.

Sinceramente, ha dicho, no podemos aceptar una relajación del objetivo relativo a la inflación porque “si un país abandona su solemne promesa de estabilizar el valor de la moneda tan pronto se encuentra con dificultades para cumplirla, habrá que devaluar asimismo otros compromisos.” En esto, Wolf repite el punto de vista del propio Keynes sobre la inflación: “Lenin sin duda tenía razón. No hay medio más sutil ni más seguro para cambiar la base de la sociedad que corromper la moneda.” Esto refleja el temor de las economías con monedas más débiles en comparación con el dólar, y no solo el Reino Unido, sino en particular todas las economías emergentes que actualmente se hallan en apuros a causa de su deuda. Las que sean más estrictas con la austeridad podrán evitar el debilitamiento de la moneda y la inflación, pero en su lugar caerán en una profunda depresión. Es lo uno o lo otro para muchos países.

La opción austeritaria molestó al execonomista jefe del Banco de Inglaterra e inconformista Andy Haldane, quien escribió: “La función de libro de texto de la política monetaria consiste en tolerar, no compensar, estos brotes inflacionarios temporales, siempre y cuando las expectativas inflacionarias se mantengan en niveles aceptables. No hacerlo perjudica innecesariamente todavía más al crecimiento”, declaró oponiéndose a los jefes de los bancos centrales y a Wolf. Así que si la inflación es un poco más elevada, “con un 3-4 %, la inflación deja de estar presente en la conciencia del público y básicamente no hay pruebas de que suponga un coste mayor que con un 2 %. Pero el coste de reducir la inflación estos pocos puntos porcentuales adicionales, medido en pérdidas de ingresos y puestos de trabajo, son mayores con estos niveles de inflación. Exprimir hasta la última gota lo más rápidamente posible implicaría el sacrificio de muchos miles de puestos de trabajo a cambio de un beneficio nimio.” Así que toleremos una inflación más alta.

Puso un ejemplo: “Imaginemos un médico que no está seguro de la naturaleza y gravedad de una enfermedad y que ha administrado una fuerte dosis de un medicamento que todavía ha de surtir efecto. La prudencia le aconsejaría esperar a ver cómo responde el paciente antes de doblar la dosis. Este principio es el que deberían seguir los bancos centrales ahora a fin de no aplicar una sobredosis a la economías.” Así que esperemos y veamos y dejemos que la inflación siga su curso, sostiene. Claro que esto significa un recorte más prolongado y elevado del nivel de vida de la clase trabajadora si la inflación se mantiene en cotas altas y durante más tiempo.

[Los salarios reales han perdido posiciones en mayor medida esta vez que en el pasado

Variación de la mediana de los salarios reales durante episodios de desinflación

Histórica* 2022-2023

Meses antes del pico de la inflación]

El socialdemócrata Adam Tooze, historiador estrella de la economía, también se ofendió por la posición ortodoxa de Wolf. “El miedo ahora es que persista la inflación. El grito de guerra es que hay que bajarla al 2 %. Al igual que hace medio siglo, este es un argumento político profundamente conservador vestido con el traje de la necesidad económica. Ahí es adonde hemos llegado en 2023: bajar la inflación al 2 % y preservar los bancos, el sentido común insiste en que necesitamos tipos de interés más altos durante más tiempo, y austeridad. Y llegados a este punto, cabe preguntarse si las elites occidentales han aprendido algo de la última década y media.” El llamamiento a la austeridad entra dentro de la vieja lógica neoliberal de no hay alternativa. Tooze alegó que “buscando bajar la inflación, la austeridad monetaria corre el riesgo de sufrir la misma suerte. Es hora de guiar a la manada en estampida alejándola del abismo, por el bien de la seguridad financiera de millones de personas y la credibilidad de las instituciones políticas.”

Hasta aquí el debate entre bancos centrales y economistas. Lo que se echa en falta en todo esto es, en primer lugar, cuál fue la causa de que la inflación se disparara y, en segundo lugar, por qué es tan persistente. La recuperación de la producción mundial desde el final de la pandemia ha sido débil. El aumento de la productividad del trabajo (producción por persona trabajadora) ha sido flojo; de hecho, en términos de valor (es decir, horas de trabajo) ha sido plano o incluso negativo.

[Promedio de horas semanales, variación con respecto al promedio de 2019

█ Sector privado

█ Transporte y almacenaje

█ Tiempo libre y hostelería

█ Comercio minorista

Ajustado estacionalmente]

Debido a ello, cualquier aumento del gasto o del crédito ha acabado empujando al alza la inflación de precios. Sin embargo, nadie señala que la acumulación capitalista ha sido incapaz de impulsar la productividad del trabajo (y la creación de valor); en lugar de esto, se debate si el golpe lo ha de encajar el capital o el trabajo; o si hay que dejar que la inflación siga en una cota alta o es mejor rebajarla a riesgo de provocar una recesión.

Estos datos del Banco de Inglaterra revelan que cuanto más bajo es el aumento de la productividad, tanto más elevada es la persistente tasa de inflación subyacente. Y como también indicó el BPI antes citado, la inflación no descenderá sin una recesión a menos que la productividad del trabajo aumente drásticamente.

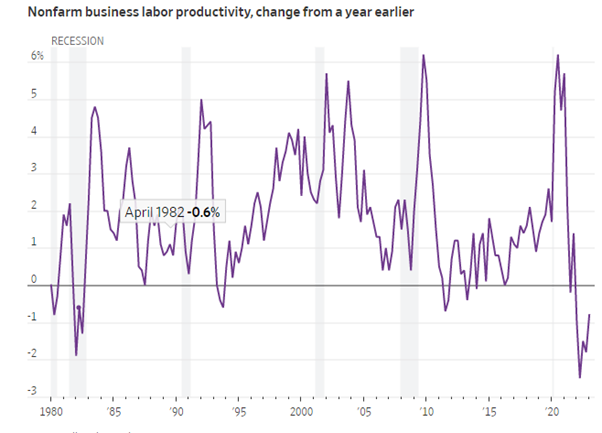

Permítanme recordar a quienes me leen el estado de la productividad del trabajo en EE UU; no olvidemos que EEUU es la más eficiente entre las principales economías capitalistas.

[Productividad del trabajo no agrario, variación con respecto al año anterior

RECESIÓN]

El motivo de que el mercado de trabajo estadounidense esté tensionado no radica en que la economía esté expandiéndose a gran velocidad y ofreciendo puestos de trabajo bien pagados a todo el mundo, sino en que mucha gente cualificada en edad de trabajar ha abandonado el mercado de trabajo desde la pandemia. Investigadores del Banco de la Reserva Federal de St. Louis calculan que en EE UU hay un exceso de alrededor de 2,4 millones de personas jubiladas por encima del ritmo que antes se consideraba normal. Si esto es correcto, es casi suficiente para explicar el descenso de las tasas de participación.

[Las jubilaciones reales comenzaron a superar de lejos la tendencia prevista durante la pandemia

Porcentaje de la población civil no institucional (a partir de 16 años de edad) que está jubilada

―― Real

······ Previsto

Notas: Los porcentajes de población jubilada se contabilizan utilizando los microdatos de la Encuesta Continua de Población con ajuste de la relevancia a cambios de los controles de población a resultas del censo de 2020. El modelo que predice el porcentaje de jubilación sigue el de Montes, Smith y Dajon 2022. Los datos se ajustan estacionalmente aplicando el procedimiento X13-ARIMA-SEATS de la Oficina del Censo.]

Asimismo, la inmigración, factor clave para la oferta de fuerza de trabajo, ha disminuido en la medida en que cada vez más países aplican restricciones. Y de momento la tecnología basada en la inteligencia artificial no aporta un aumento más rápido de la productividad de la fuerza de trabajo existente.

¿Por qué no vemos un aumento de la productividad? Se debe a que la inversión en tecnología no repunta; en su lugar, la empresas prefieren encontrar mano de obra barata incluso en un mercado de trabajo tensionado. ¿Por qué no repunta la inversión? Se debe a que la rentabilidad del capital sigue siendo baja y no ha experimentado ningún cambio alcista significativo, salvo en al caso del pequeño grupo de megaempresas de la energía, la alimentación y la tecnología.

Y mientras que el PIB real de EE UU ha aumentado, esto no se refleja en un aumento de la renta nacional. Hay una divergencia significativa entre el producto interior bruto (PIB) y la renta nacional bruta (RNB). Esta divergencia se debe tanto al descenso de los salarios como al de los beneficios (descontando la inflación). Así, si nos basamos en la RNB, la economía estadounidense ya se halla en recesión.

[Producto interior bruto y renta nacional bruta de EE UU, por trimestres

█ PIB█ RNB

PIB oct 2021: 7 %]

Hace un tiempo yo pensaba que la próxima recesión no se originaría en una quiebra inmobiliaria o del mercado de valores, ni siquiera en un crash financiero, sino en el aumento de los costes de las deudas empresariales, que llevaría a sectores de empresas a la quiebra, a saber, a los ángeles caídos y a las compañías zombi. La deuda de las empresas sigue en niveles récord y mientras el coste del servicio de esta deuda resultaba llevadero para la mayoría en virtud de los tipos de interés, este ya no es el caso.

[El endeudamiento ha alcanzado niveles todavía más altos desde la crisis financiera global

Deuda global en % del PIB

▬ Hogares ▬ Empresas no financieras ▬ Sociedades financieras ▬ Sector público

La tenaza entre la caída de los beneficios y la subida de los tipos de interés está cerrándose. Ya hemos visto el impacto de la subida de tipos en las secciones más débiles del sistema bancario de EE UU y Europa. En 2023 vence un volumen récord de hipotecas comerciales que pondrán a prueba la salud financiera de bancos pequeños y regionales que ya están presionados tras las recientes quiebras del Silicon Valley Bank y del Signature Bank. Este año será crítico porque vencen hipotecas comerciales en manos de bancos por importe de unos 270.000 millones de dólares, según Trepp. Es la cifra más alta jamás registrada. La mayoría de estos préstamos corresponde a bancos cuyos activos no llegan a los 250.000 millones de dólares. En una ponencia reciente, un grupo de economistas calculaban que el valor de los préstamos y garantías en manos de los bancos es unos 2,2 billones de dólares inferior al valor contable de sus balances. Esta caída del valor sitúa a 186 bancos en riesgo de quiebra si la mitad de sus depositantes atemorizados deciden sacar su dinero.

La secretaria del Tesoro de EE UU, Janet Yellen, no está preocupada, pues afirma que las recientes pruebas de resistencia de los bancos, realizadas por la Reserva Federal, han demostrado que todos ellos podían encajar cualquier golpe a su capital causado por el aumento de tipos. Sin embargo, las pruebas también mostraron que los tres bancos que se hundieron en marzo ¡también las habrían superado! El presidente de la Reserva Federal de Chicago, Austan Goolsbee, comparó el impacto potencial de los 5 puntos porcentuales de aumentos de los tipos de interés practicados por la Reserva Federal con los riesgos inadvertidos a que se enfrenta el Coyote, el desventurado personaje de dibujos animados. “Si subes 500 puntos básicos en un año, ahí hay una enorme roca flotando sobre nuestras cabezas… que está a punto de caer sobre nosotros.”

Y los expertos siguen estando preocupados. Cifran la probabilidad de una recesión en los próximos 12 meses en el 61 %, una cota históricamente alta quitando los periodos de recesiones efectivas.

[Probabilidad de que EE UU entre en recesión en los próximos 12 meses

RECESIÓN

Nota: Los huecos en blanco indican que ese año no se hizo la encuesta o que no hay datos disponibles.]

Cualquiera que fuera la causa de la creciente inflación y al margen del debate sobre la conveniencia de mantener el rumbo hacia los objetivos en materia de inflación, las principales economías siguen deslizándose hacia el desplome; la eurozona ya está ahí; y EE UU se acerca independientemente de lo que piense el mercado de valores y afirmen las autoridades. Lejos de un aterrizaje suave, pasaremos del estancamiento de la recesión, siempre de la mano de la inflación.

05/07/2023

https://thenextrecession.wordpress.com/2023/07/05/from-greedflation-to-stagflation-and-then-slumpflation/

Traducción: viento sur

Visitas: 25