Cuando se trata de grandes contaminadores, pocas empresas de agronegocios pueden igualar a los gigantes de la soja en Brasil. Entre los delitos ambientales de esta industria se encuentran el acaparamiento de tierras, la contaminación por pesticidas y la deforestación de millones de hectáreas de bosques biodiversos. [1] Sin embargo, los barones de la soja de Brasil nunca actuaron solos. Desde el momento en que comenzaron a devastar el Amazonas y el Cerrado en la década de 1980, recibieron fuertes fondos de fondos de pensión extranjeros, bancos y muchos otros capitanes del sistema financiero mundial.

Los productores brasileños de soja siguen dependiendo de la financiación extranjera para mantener las motosierras en funcionamiento, pero el acceso a estos recursos se ha vuelto más difícil. El escrutinio internacional del sector de la soja del país está aumentando y las instituciones financieras extranjeras están preocupadas por mantener su reputación. Por lo tanto, la soja y sus seguidores están buscando una solución para mantener los recursos y la soja fluyendo y, al mismo tiempo, permitirles lavarse las manos de la destrucción ambiental y social resultante de sus actividades. Es aquí donde entra el nuevo mundo de las finanzas verdes, con la intención de apoyar inversiones basadas en factores ambientales, sociales y de gobernanza (conocidos por las siglas en inglés ESG, o ambiental, social y de gobernanza ) .

En enero de este año, Amaggi, posiblemente la empresa más asociada a la expansión de la soja en Brasil, emitió US$ 750 millones en bonos verdes, conocidos en inglés como “green bonds”, en el mercado internacional para recaudar fondos para la compra de proyectos de soja certificada y energías alternativas. [2] El dueño de Amaggi es Blairo Maggi, el famoso “Rey de la Soja” de Brasil y ganador del Premio Golden Chainsaw. Durante el período en el que fue gobernador del estado de Mato Grosso y, posteriormente, como ministro de Agricultura, Maggi supervisó e impulsó la vigorosa expansión de la producción de soja en el Cerrado brasileño, un bioma rico en biodiversidad. En una declaración famosa, Maggi le dijo a The New York Times: “Para mí, un aumento del 40% en la deforestación no significa nada. No siento la más mínima culpa por lo que estamos haciendo aquí”. [3]

AMAGGI. Foto: Reyes del Mundo

AMAGGI. Foto: Reyes del Mundo Poco antes del anuncio de la emisión de bonos verdes por parte de Amaggi, SLC Agrícola, la mayor productora de soja de Brasil, también había anunciado la emisión de US$ 95 millones en bonos verdes, para ser aplicados en lo que denominó proyectos de “agricultura regenerativa”. . Las fincas de SLC ocupan 460.000 hectáreas de terreno, principalmente en el Cerrado, donde la empresa ya ha deforestado al menos 30.000 hectáreas de vegetación nativa. Además, la organización también ha sido multada en varias ocasiones por el Ibama, el organismo encargado de la fiscalización ambiental a nivel federal en el país, por actividades irregulares. [4]La compañía dice que tiene la intención de utilizar el dinero recaudado de sus bonos verdes para comprar tractores nuevos y más eficientes energéticamente, “fertilizantes verdes” y una gama de tecnologías digitales para reducir su huella de carbono. [5] A pesar del dudoso historial de SLC, quien compre sus bonos verdes tendrá que confiar en el cálculo de las reducciones de emisiones realizado por el propio productor agrícola. También tendrá que creer en la certificación proporcionada por una empresa privada contratada por la propia SLC. [6] Es como si Shell emitiera “bonos verdes” para comprar velas para sus propios petroleros.

¿Qué son los bonos verdes?

Un bono es similar a un préstamo. Es utilizado por empresas y gobiernos para recaudar fondos para sus operaciones. Una empresa utiliza un bono para recaudar una cantidad fija de fondos de inversores financieros. El bono especificará el monto a cobrar, la fecha de pago de este monto y los intereses que la empresa deberá pagar a los tenedores del bono. En general, las empresas usan bonos para recaudar fondos porque pueden pagar la deuda en un período más largo y a una tasa de interés más baja que si sacaran un préstamo de un banco.

En teoría, los bonos verdes ( bonos verdesen inglés) se emiten para financiar actividades que traen beneficios ambientales, tales como recuperación y conservación de bosques, proyectos de eficiencia energética y energías renovables, secuestro y almacenamiento de emisiones de gases de efecto invernadero, gestión sostenible de residuos y conservación de recursos hídricos. Cuando una empresa emite bonos verdes, debe contratar a una empresa especializada para que certifique que las actividades financiadas cumplen con los estándares del mercado internacional y que el monto recaudado se destinará únicamente a las actividades declaradas. Si una empresa no cumple, el bono deja de ser verde y se convierte en un bono tradicional, lo que puede generar un aumento de las tasas de interés a favor del bonista.

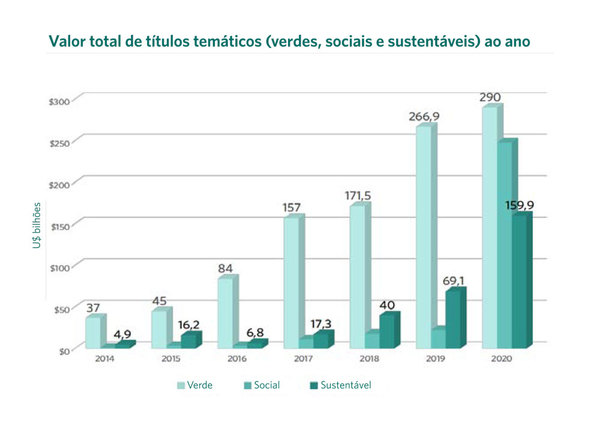

Los títulos ecológicos forman parte de una categoría más amplia denominada títulos temáticos . Mientras que los bonos verdes financian proyectos ambientales, los bonos sociales financian iniciativas que proponen traer beneficios sociales en las áreas de salud, educación, equidad de género, vivienda, etc. Los bonos de sostenibilidad , por otro lado, financian proyectos que pretenden aportar beneficios ambientales y sociales mixtos. Más recientemente, los emisores que no tienen un proyecto hoy, pero están comprometidos con algún objetivo sostenible futuro y voluntario, también pueden emitir bonos de transición o vinculados a la sostenibilidad (SLB) ., que no requieren que los recursos estén vinculados a ningún proyecto específico, abriendo aún más la puerta a las prácticas de lavado verde .

Gran capital financiero, gran maquillaje verde

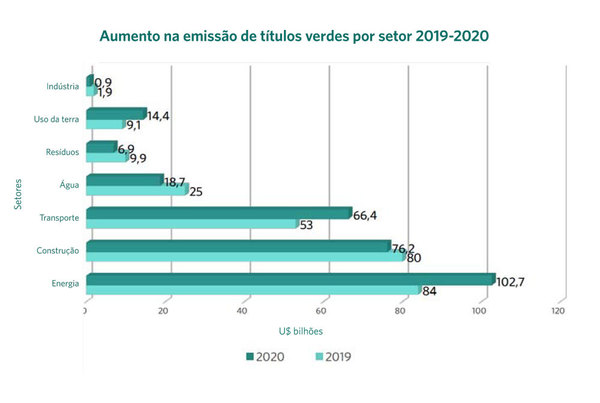

Los productores de soja brasileños no son los únicos culpables. [7] En todo el mundo, los actores más notorios en la expansión de la agricultura industrial están apostando por las “finanzas verdes” para recaudar fondos. Esto incluye monocultivos de palma aceitera, potencias piscícolas, fabricantes de pulpa y papel, gigantes de la carne y los lácteos, productores de pesticidas y operadores del mercado de productos básicos (consulte la Tabla 1). La agroindustria es uno de los sectores de más rápido crecimiento en el mercado global en términos de los llamados instrumentos financieros temáticos: verdes, sociales o sostenibles. El valor total de los bonos verdes dedicados a la agricultura y la tierra, por ejemplo, se disparó un 59 % entre 2019 y 2020. [8] (Ver Gráfico 2)

Si bien las “finanzas verdes” siguen siendo un mercado relativamente pequeño, que representa solo US $ 1,7 billones de un total de US $ 118 billones en capital financiero mundial, es un sector en rápido crecimiento (ver gráfico 1). La reciente emisión de 20.000 millones de euros en “bonos sociales” por parte de la Unión Europea tuvo una demanda 14 veces mayor a la esperada , es decir, habría recibido pedidos por más de 233.000 millones de euros, récord absoluto en la venta de títulos de deuda de la historia del bloque europeo. En los llamados países emergentes, el Banco Mundial estima que el mercado de bonos verdes alcanzará el nivel de US$ 100 mil millones en los próximos tres años y alcanzará los US$ 10 billones en 2030.[9 ]Y un volumen considerable de esto se está dirigiendo a la agroindustria.

En gran medida, esta creciente demanda de “finanzas verdes” proviene de los grandes inversores institucionales y, sobre todo, de los fondos de pensiones. [10] Existe, en parte, una preocupación legítima de no invertir en industrias sucias que no cumplan con los compromisos nacionales e internacionales para reducir las emisiones de gases de efecto invernadero y proteger la biodiversidad. Pero también existe un interés más profundo en utilizar las finanzas verdes para mantener su control sobre la oferta monetaria actual.

Interferir en las políticas públicas para maximizar las ganancias corporativas

El gran capital financiero está preocupado por aumentar el apoyo a la regulación de sus inversiones, además de estar pendiente del control público sobre el financiamiento e implementación de infraestructura y servicios sociales necesarios para enfrentar las múltiples crisis que existen hoy en día, ya sea vinculadas al cambio climático o al covid. -19. Las finanzas verdes servirían como una forma de demostrar que las instituciones financieras son confiables y pueden supervisar y administrar inversiones “verdes” y “socialmente responsables”, con el argumento de que no hay necesidad de implementar leyes y regulaciones para penalizar y limitar el acceso de empresas sucias. a los préstamos Este tipo de instrumento también ayuda a asegurar que estas organizaciones no queden fuera de los programas públicos.

El CEO de Syngenta, J. Erik Fyrwald, y Sally Jewel (miembro del consejo global de TNC y miembro de la junta de Costco Wholesale) analizan una mayor colaboración en proyectos de agricultura sostenible en la Cumbre de Negocios Sostenibles de Bloomberg. Foto: Syngenta

Sin embargo, las grandes instituciones financieras quieren que el sector público asuma los riesgos de sus emprendimientos. Aunque las instituciones financieras privadas las promueven, las finanzas verdes dependen en gran medida de los gobiernos, ya que solo ellos pueden crear demanda. Esto se logra mediante la implementación de leyes y políticas que obligan a las empresas a realizar inversiones “verdes”, a menudo en forma de impuestos al carbono, que se trasladan a los consumidores y penalizan de manera desproporcionada a los más pobres. Los gobiernos también generan demanda a través de asociaciones público-privadas (APP) para la ejecución de proyectos de infraestructura y servicios sociales, entre otros. A las instituciones financieras les encantan las APP porque los gobiernos garantizan el retorno de la inversión o el riesgo “elimina”.[11] Sin embargo, las APP en realidad representan una forma de organizar la infraestructura y los servicios públicos esenciales para satisfacer las demandas de ganancias de las instituciones financieras en lugar de las necesidades básicas y diversas de la población.

En el caso de la participación de la versión de las finanzas “basadas en la naturaleza ” , también en plena expansión, se necesita que los gobiernos mercantilicen y privatizen la tierra y los recursos naturales para que las empresas puedan vender créditos de carbono y proyectos “verdes” a cambio de acceso a Financiamiento “verde”. El atractivo de las finanzas verdes ya ha atraído a algunos gobiernos, bajo los cuales se ubican zonas clave de expansión de agronegocios para implementar reformas a la ley ambiental y de tierras para facilitar la transformación de la tierra y los “servicios ambientales” en activos financieros. [12] Este es el caso de Colombia, donde un programa nacional llamado “Zonas de Inversión para el Desarrollo Rural, Económico y Social” (ZIDRE) tiene como objetivo destinar 7 millones de hectáreas de tierras agrícolas a empresas agroindustriales.

Más recientemente, el gobierno brasileño introdujo una legislación que privatiza grandes tierras públicas al tiempo que permite que la agroindustria emita bonos en el mercado financiero utilizando propiedades rurales como garantía. Los bonos pueden ser emitidos en moneda extranjera y comprados por empresas o personas extranjeras. Con la creación de un fondo de inversión específicamente en cadenas productivas agroindustriales (denominado Fondo de Inversión en Agronegocios – Fiagro), el capital extranjero puede comprar estos títulos agroindustriales, respaldados por propiedades rurales y servicios ambientales, y tener la oportunidad de eludir las restricciones que impiden extranjeros de comprar tierras en Brasil. [13]Un sistema similar se implementó en Argentina durante la crisis de la deuda de la década de 2000 y tuvo profundas consecuencias para el país. Actualmente, 208 fondos de inversión poseen 235.000 hectáreas de tierras agrícolas en Argentina mediante la emisión de US$800 millones en bonos de agronegocios. [14]

Además de reducir el riesgo para las instituciones, gran parte del “financiamiento” verde real también depende directamente del sector público, no del sector privado. Hasta la fecha, la gran mayoría de los bonos verdes han sido emitidos por bancos públicos y entidades respaldadas por el estado como la Société du Grand Paris, responsable de la red de transporte público de París, y bancos de desarrollo como el Banco Mundial y el banco estatal alemán KfW. [15] Los propios gobiernos han emitido cada vez más bonos verdes. El valor de estos bonos verdes soberanos aumentó un 37 % en 2020, y la mayoría de los ingresos se destinó a financiar infraestructura de transporte. En octubre de 2020, la Comisión Europea anunció la emisión de 225.000 millones de euros de su deuda de recuperación de 750.000 millones de euros (equivalente a 265.870 millones de dólares estadounidenses y 886.230 millones de dólares estadounidenses, respectivamente) en forma de bonos verdes. Este monto supera el monto total emitido en bonos verdes en el mundo en 2019. [16] También ha habido un aumento exponencial en la emisión de los llamados bonos “sociales” por parte de bancos multilaterales y gobiernos de países en desarrollo, para financiar medidas para combatir el covid-19 (conocidos como bonos pandémicos ). [17]La emisión de bonos soberanos de sostenibilidad, que incluyen aspectos “verdes” y “sociales”, aumentó en más de un 1000% en 2020.

Canjes de Deuda por Naturaleza

En su nueva etapa de recuperación económica verde, la Unión Europea se plantea subir los impuestos a las importaciones de alto impacto ambiental, incluyendo la imposición de barreras no arancelarias a las materias primas que no tengan “emisiones neutralizadas” en sus países de origen. Esto aceleraría la demanda de los principales países productores de productos básicos agrícolas para realizar “ajustes” agroindustriales para acceder a los mercados y las finanzas verdes.

Por otro lado, los países de mercados emergentes, en medio de una severa crisis económica y un dramático aumento de la deuda, no tienen el dinero para financiar este impulso verde en sus economías o para pagar mayores impuestos sobre actividades contaminantes. Por lo tanto, los bonos verdes de deuda soberana vinculados a objetivos de biodiversidad y emisiones de carbono están ganando protagonismo en las negociaciones de deuda de estos países. El Banco Mundial y el FMI tenían la intención de llevar una propuesta concreta a la Cumbre de Sistemas Alimentarios de las Naciones Unidas (realizada el 23 de septiembre de 2021) para la emisión de bonos soberanos verdes, con el fin de apalancar recursos en un momento de fuerte demanda de los inversionistas por activos ambientales. Argentina, Brasil, Chile, Paraguay y Uruguay también adoptaron una posición común para la cumbre,

Con este fin, los países están trabajando en definir el valor y las reglas para establecer mercados de créditos de carbono e incluir otros servicios ecosistémicos, como la regulación del agua y el mantenimiento de la biodiversidad. [18]

El canje de deuda por naturaleza consiste en reducir el costo del servicio de la deuda de aquellos países que cumplan con los objetivos de sostenibilidad de la Agenda 2030, ya sea pagando menos intereses u ofreciendo créditos de carbono o biodiversidad. Según la Iniciativa de Bonos Climáticos, al cierre de 2020 la emisión de bonos soberanos temáticos se disparó y alcanzó los US$ 97.700 millones, emitidos por 22 países.

Incluso la compra de bonos verdes podría considerarse pública. Junto con los bancos de desarrollo, los mayores compradores son los inversores institucionales, como los fondos de pensiones, y los administradores de activos, como BlackRock. La mayoría de los fondos administrados son ahorros para la jubilación de los trabajadores, que ahora valen más de $50 billones. Básicamente, este es el dinero de las personas, y las instituciones financieras hacen fortunas cobrando tarifas sobre estos montos.

En 2018, la Corporación Financiera Internacional (IFC) del Banco Mundial y Amundi, el administrador de fondos de inversión más grande de Europa, lanzaron un fondo de $ 2 mil millones para invertir en bonos verdes de mercados emergentes. Hasta el momento, casi todos los compradores han sido bancos de desarrollo como IFC, Proparco, de Francia, el Banco Europeo de Inversiones y el Banco Europeo para la Reconstrucción y el Desarrollo, además de fondos públicos de pensiones, como el fondo complementario de pensiones de los funcionarios franceses ( ERAFP) y los suecos Alecta, AP3 y AP4. [19]

En menor medida, las corporaciones están comenzando a emitir sus propios bonos temáticos, pero con criterios ambientales, sociales y de gobierno más flexibles. Entre los bonos verdes emitidos por las grandes corporaciones en los últimos dos años se encuentran los de los gigantes farmacéuticos Pfizer ($1.300 millones) y Novartis ($5.800 millones), Alphabet (empresa matriz de Google) y un bono estadounidense de $1.000 millones de Amazon para financiar proyectos genéricos . que “hagan avanzar a las personas y al planeta”. [20] En 2021, Kellogg Company fue la primera empresa de alimentos procesadospara emitir un bono de sostenibilidad ($363 millones) para “abordar los temas interrelacionados del bienestar, el hambre y la resiliencia climática, incluidos los proyectos en las ubicaciones de origen de materias primas de su negocio y el uso de la tierra y los recursos naturales, como la gestión del agua”. [21]

La pregunta clave es ¿qué constituye realmente una inversión “verde”? Una empresa sucia como Amaggi y Shell puede recaudar fondos verdes para algunos segmentos de sus operaciones donde puede incorporar fuentes de energía alternativas, mientras que al mismo tiempo continúa adoptando prácticas comerciales más generales que contribuyen enormemente a la crisis climática y otros desastres ambientales. Además, los guardianes de este frágil sistema no son neutrales. En cambio, muchas son empresas de propiedad privada en Europa, como Sustainalytics, que dependen de los bonos verdes para vivir. [22]

Obra de Boy Domínguez

La fragilidad de este sistema es llevada al extremo por algunos de los instrumentos de financiación verde de más rápido crecimiento en la actualidad: los “ bonos vinculados a la sostenibilidad” ( SLB) y los préstamos (bonos vinculados a la sostenibilidad).– SLL), otorgado por entidades financieras. Estos bonos y préstamos se emiten sin especificar a qué proyectos se destinarán los fondos o cuáles serán los beneficios sociales y ambientales previstos. La corporación emisora es libre de asignar los recursos a cualquier actividad, con sólo la promesa de cambiar el comportamiento y lograr metas voluntarias en una fecha futura. En general, cuando la institución emisora no logra una meta de sostenibilidad, debe pagar la deuda a tasas más altas. Esto significa que los inversores se benefician realmente de que una empresa no reduzca el daño ecológico o social causado por su actividad.

Las ventas de bonos vinculados a la sustentabilidad aumentaron de $ 5 mil millones en 2019 a $ 19 mil millones en abril de 2021, atrayendo a grandes contaminadores como la compañía italiana de suministro de electricidad Enel, que emitió $ 4 mil millones en SLB, y administradoras de fondos de pensiones como APG de los Países Bajos, uno de Los mayores compradores de SLB de Enel. [23] La APG admite que la flexibilidad de la SLB hace que este tipo de títulos sean susceptibles del llamado “ greenwashing ”, o maquillaje verde, que da un brillo de sustentabilidad a prácticas no sustentables. Sin embargo, eso no impidió que el directivo comprara US$886,23 millones en SLB emitidos por la cadena de supermercados británica Tesco, como parte de su compromiso de reducir sus emisiones de gases de efecto invernadero en un 60% para 2025.[24]

El Banco Central Europeo también ha incluido SLB en su programa de compra de activos. [25] Esta medida es relevante en la medida en que, dada la magnitud de la oferta de bonos verdes de la UE, el bloque debe establecer el estándar de la “taxonomía” del financiamiento verde (es decir, definirá qué es y qué no se considera” verde”). Además del respaldo problemático de SLB, la UE también se está moviendo para incluir el gas natural y otras actividades de energía sucia en el alcance de su programa de finanzas verdes, para enfrentar el fuerte cabildeo de las grandes corporaciones y varios estados miembros del bloque . Mientras tanto, como ha observado la economista Daniela Gabor, “los compromisos europeos de desarrollar un sistema paralelo para penalizar los ‘préstamos sucios’ se han evaporado”. [26]

Incluso con todo este maquillaje verde, las corporaciones no están realizando suficientes actividades “verdes” para absorber todo el dinero que tiene disponible el gran capital financiero. Por lo tanto, es necesario inventar lo que es “verde”, y la agroindustria está bien posicionada para ofrecer tierras y recursos naturales como garantía.

Agroindustria al rescate

El sistema alimentario es responsable de más de un tercio de todas las emisiones mundiales de gases de efecto invernadero, y la agricultura es el mayor contribuyente a las emisiones de este sector. La agricultura es también una de las principales causas de la deforestación y la degradación de la tierra, dos factores con importantes implicaciones para el clima. En otras palabras, la agricultura es un sector clave para reducir las emisiones y puede ayudar a eliminar el CO2 de la atmósfera, devolviéndolo al suelo. Por lo tanto, la agroindustria tiene la inmensa oportunidad de acceder a financiamiento verde para realizar operaciones que supuestamente reducirían sus emisiones, recibiendo bonos de carbono por evitar la deforestación o regenerando suelos en sus propias fincas o entre sus proveedores.

samunnati. Foto: medios Inc42

samunnati. Foto: medios Inc42

Para ello, las empresas agroindustriales están adoptando estrategias agresivas junto a grandes corporaciones de otros sectores y espacios dominados por el propio sector empresarial, como la Food and Land Use Coalition, el Foro Económico Mundial y la Cumbre de Sistemas Alimentarios, para presionar por llamados “naturaleza -based solutions”, con énfasis en el sector agropecuario y el uso y ocupación del suelo. [27] En teoría, estas “soluciones” compensarían las emisiones de gases de efecto invernadero de las grandes corporaciones mediante la plantación de árboles, la protección de los bosques y el ajuste de las prácticas agrícolas industriales para promover el almacenamiento de carbono en las plantas y el suelo. Este año, la Organización de las Naciones Unidas para la Agricultura y la Alimentación y The Nature Conservancy publicarontres informes sobre “ soluciones basadas en la naturaleza para la agricultura ” , argumentando que las “prácticas de agricultura regenerativa ” pueden neutralizar las emisiones de gases de efecto invernadero de la actividad agrícola y ofrecer una opción económica para que otros sectores compensen sus propias emisiones de acuerdo con los objetivos de reducción de emisiones establecidos para 2030. [28]

Las soluciones basadas en la naturaleza han sido blanco de muchas críticas, ya que representan una distracción y una postergación de lo que deberían ser recortes reales de emisiones, además de depender del acaparamiento masivo de tierras y bosques de pueblos indígenas y campesinos. [29]Sin embargo, el interés corporativo en soluciones basadas en la naturaleza, agricultura regenerativa y otras formas de adquirir créditos de carbono y compensaciones de la agricultura continúa creciendo. Nestlé, el gigante alimentario suizo, ha hecho de los proyectos de “agricultura regenerativa” una parte central de su plan de compensación de carbono. La expectativa de la empresa es compensar 13 millones de toneladas de emisiones de gases de efecto invernadero al año para 2030, un volumen casi equivalente a las emisiones anuales de un país pequeño como Letonia. [30]En agosto de 2021, el conglomerado japonés Mitsubishi compró una participación del 40% en Australian Integrated Carbon, una organización que trabaja con agricultores australianos para adoptar prácticas agrícolas que secuestran carbono del suelo y venden créditos de carbono a empresas contaminantes, como la propia Mitsubishi, que desean para compensar sus emisiones producidas a partir de combustibles fósiles. [31] De manera similar, el gigante químico y de semillas Bayer está buscando operaciones de créditos de carbono en Brasil y Argentina a través de un proyecto llamado PRO Carbono. [32]

Para las empresas de agronegocios, desarrollar instrumentos financieros como los bonos verdes y aprovecharlos es una oportunidad para ganar mucho dinero. La Iniciativa de Bonos Climáticos, con sede en el Reino Unido, afirma que solo el sector agroindustrial brasileño podría recaudar más de US$135 mil millones para 2030 a través de bonos verdes vinculados a prácticas agrícolas sostenibles. [33] La organización certificó el primer bono verde de agronegocios en el mundo en 2020, para una empresa brasileña llamada Rizoma Agro, enfocada en convertir fincas de producción de granos a gran escala en el Cerrado en operaciones con prácticas “regenerativas” para la recuperación de recursos naturales. .carbono en el suelo. [34]

Bunge y Syngenta también recibieron préstamos verdes de instituciones financieras para proyectos en la región biodiversa del Cerrado. En este caso, la intención es expandir las plantaciones de soja en áreas de pastos en lugar de áreas con bosques nativos. [35] Estos proyectos de “agricultura regenerativa” producirán soja certificada “libre de deforestación”, aunque, como es sabido, la conversión de pastos en el Cerrado a plantaciones de soja conduce al desplazamiento de la producción ganadera hacia la selva amazónica y provoca otras numerosas daños ambientales. [36]Otro caso es el de Marfrig, una de las mayores productoras de carne bovina de Brasil y una de las peores contaminadoras de la agroindustria, denunciada el año pasado por comprar ganado procedente de áreas deforestadas ilegalmente en la Amazonía. ¡En 2019, la empresa emitió US$500 millones en SLB para financiar la implementación de un sistema de seguimiento “libre de deforestación” para el ganado adquirido por la empresa en el bioma amazónico! [37]

Incluso las instituciones financieras que compraron enormes fincas en Brasil y otras partes del mundo durante la última década ahora están investigando formas de generar créditos de carbono a partir de sus operaciones y atraer inversiones de fondos de pensiones y otros inversionistas institucionales, convirtiendo la comercialización de tierras agrícolas en una inversión verde. mover. [38] El fondo de pensiones canadiense Caisse de Dépôt et Placement, uno de los principales compradores de deuda verde del mundo y uno de los principales inversores en tierras agrícolas en el Cerrado brasileño, emitió USD 1000 millones en bonos verdes en mayo de 2021 y tiene la intención de utilizar parte de los fondos recaudados para comprar más tierras agrícolas. [39]

Las empresas que participan activamente en la agricultura digital también se benefician mucho de las finanzas verdes. El lote inicial de instrumentos de finanzas verdes indica que muchos de los recursos se utilizarán para financiar la adopción de tecnologías digitales en la agricultura, con el supuesto de que pueden crear eficiencias y reducir las emisiones de gases de efecto invernadero. Además, la emisión de créditos de carbono y los proyectos financiados con bonos verdes requieren la adopción de tecnologías de monitoreo y certificación digital. Este es el caso de un proyecto realizado en el Cono Sur de América Latina con financiamiento de Cargill, la empresa agroindustrial más grande del mundo, a través de una inversión de US$ 30 millones en el Land Innovation Fund. [40]El proyecto mide, rastrea y proporciona un historial digital continuo de las emisiones al suelo de los proveedores de soja de Cargill.

Es evidente que todas estas iniciativas contribuyen a un mayor control empresarial y financiero. Hace que sea mucho más difícil entender cómo esto hará que las cosas sean más ecológicas.

Detener la financiación de la agricultura empresarial

La inversión en la expansión de los agronegocios nunca será verdaderamente “verde”. Y cuando se trata de agricultura, tampoco parece posible que el gran capital financiero invierta en otra cosa que no sea la agroindustria. Ambos dependen de la financiarización de la naturaleza y la expropiación implacable del control popular sobre la tierra, los bosques, las aguas y la biodiversidad. En la nueva arquitectura verde del capital financiero global, la fórmula sigue siendo la misma: capturar los activos públicos y el presupuesto público para maximizar las ganancias de un grupo selecto de inversores, ofreciendo a las grandes corporaciones contaminantes acceso a una nueva fuente de recursos financieros “verdes” para el mantenimiento de las mismas prácticas comerciales de siempre. La única diferencia esta vez es que la “naturaleza” está avalando directamente el tema de la deuda.

Ya sea que se llame “verde” o “socialmente responsable”, nada bueno puede salir del matrimonio entre el gran capital financiero y la agroindustria corporativa. La soberanía alimentaria, la única solución viable para la justicia climática, no será financiada por Wall Street o el centro financiero de Londres, y no será construida por Cargill o Bayer. Sólo podrá construirse cuando la población retome el control de sus tierras, de sus semillas, de sus saberes y también de la oferta monetaria.

GRAIN, datos de 2021 de la Iniciativa de Bonos Climáticos https://www.climatebonds.net/market/data/#use-of-proceeds-charts

GRAIN, datos de 2021 de la Iniciativa de Bonos Climáticos https://www.climatebonds.net/market/data/#use-of-proceeds-charts

GRAIN, datos de 2021 de la Iniciativa de Bonos Climáticos https://www.climatebonds.net/market/data/#use-of-proceeds-charts

GRAIN, datos de 2021 de la Iniciativa de Bonos Climáticos https://www.climatebonds.net/market/data/#use-of-proceeds-charts

Iniciativas de financiamiento verde para agronegocios

|

Empresa

|

Mecanismo de financiación verde

|

Los grados

|

|

|

US$ 94 millones en bonos verdes emitidos en 2020. Monto recaudado en bonos verdes agroindustriales (Agribusiness Receivables Certificates) para aplicación en prácticas de agricultura digital y baja en carbono y en Sistemas Integrados (Cultivo-Ganadería) en 460 mil hectáreas de monocultivos de soja , maíz y algodón. El bono verde fue emitido a través de los bancos Bradesco BBI, Itaú y Santander .

|

La evaluación externa ( opinión de segunda parte – SPO) realizada por Resultante enumeró varios pasajes que vinculan a SLC Agrícola con delitos ambientales y acaparamiento de tierras. Aunque aprobada, la emisión de bonos verdes fue validada con la recomendación de no destinar recursos a estas áreas cuestionables.

|

|

|

US$ 750 millones en bonos de sostenibilidad emitidos en 2021, para uso en las 170.000 hectáreas de la compañía en una combinación de proyectos ambientales, como energías renovables y uso de suelo, y actividades socioeconómicas, como generación de empleo. El título fue coordinado por BNP Paribas, Bradesco Securities, Inc., Citigroup Global Markets, Inc., Itaú BBA USA Securities, Inc., JP Morgan Chase & Co., Rabobank y Santander Investment.

|

|

|

|

75 millones de euros (89 millones de dólares estadounidenses) en bonos verdes que se emitirán en Europa en 2021. Los ingresos se utilizarán en diversas actividades, incluida la reducción de las emisiones de gases de efecto invernadero y la expansión de las operaciones agrícolas.

|

AgriNurture Inc. _ es una empresa con sede en Filipinas que recibió el respaldo inicial del fondo de cobertura Black River de Cargill y de la empresa de inversiones de Arabia Saudita Far Eastern Agricultural . Se convirtió en una de las mayores empresas agrícolas y exportadoras del país con el desarrollo de monocultivos a gran escala. La incursión más reciente fue con maíz en Mindanao .

|

|

|

Olam ha asegurado tres líneas de crédito “verdes” desde 2018 con diferentes consorcios bancarios: un préstamo vinculado a la sostenibilidad (SLL) de $ 500 millones en 2018; una línea de crédito renovable vinculada a la sostenibilidad de $ 525 millones en 2019; y un préstamo de sostenibilidad por valor de US$525 millones en 2020, todo para gastos generales, pero con un margen de interés que depende de la capacidad de Olam para cumplir una serie de objetivos. En 2019, lanzó el primer “préstamo digital” del mundo por valor de 350 millones de dólares.

|

Olam es una empresa india no residente con sede en Singapur. Uno de los comerciantes de productos básicos más grandes del mundo, invierte fuertemente en operaciones agrícolas y esquemas de contratos de integración, particularmente en África y América Latina. El fondo soberano de riqueza de Singapur, Temasek, y la japonesa Mitsubishi poseen una parte de la empresa, que afirma administrar directamente 2,4 millones de hectáreas, incluida una controvertida concesión de 144.000 hectáreas de monocultivo de palma aceitera en Gabón.

|

|

|

Préstamo vinculado a la sostenibilidad (SLL) con 20 bancos por un importe de 2.300 millones de dólares en 2019. ING, BBVA y Rabobank actuaron como coordinadores de sostenibilidad. ABN AMRO actuó como coordinador y agente de instalaciones.

|

|

|

|

En julio de 2021, Samunnati emitió $4,6 millones en bonos verdes agrícolas a través de la plataforma de mercado Symbiotics. Los rendimientos deben ser “totalmente asignados a la agricultura climáticamente inteligente”.

|

Samunnati es una institución de microfinanzas india enfocada en agricultores y agronegocios. Entre sus inversores se encuentran el fondo de pensiones estadounidense TIAA y la Corporación Financiera de Desarrollo Internacional del gobierno estadounidense.

|

|

|

Un préstamo de US$50 millones a diez años ofrecido a los proveedores de soja del Cerrado para apoyar el objetivo de una producción libre de deforestación. Este es un mecanismo del Banco Santander y The Nature Conservancy (“TNC”) que no se considera formalmente finanzas verdes, pero vincula la expansión de la soja al “cumplimiento de la ley ambiental” en Brasil.

|

|

|

Cargill

|

Land Innovation Fund , creado con un aporte inicial de US$ 30 millones de Cargill para promover la expansión de la soja en áreas de pastos degradados en Argentina y en las regiones del Cerrado y Gran Chaco [Aline Scá1 ] en Paraguay. El fondo está incorporando proveedores a una cadena de trazabilidad para medir las emisiones de carbono del suelo. Banco Cargill está aumentando el uso de bonos de agronegocios para financiar a los proveedores de soja y, en 2020, experimentó un aumento del 30 % en las Cartas de crédito de agronegocios. La empresa forma parte de la Iniciativa Brasileña

|

Cargill es quizás el comerciante de soja más vinculado a la deforestación y los incendios en su cadena de suministro. En 2019, Nestlé dejó de comprar soja brasileña a Cargill porque el comerciante no pudo rastrear los productos de sus proveedores. En 2020, la noruega Grieg Seafood no autorizó el uso de recursos de sus bonos verdes, por un monto de U S$ 103 millones, para la compra de insumos alimenticios a Cargill hasta que la empresa redujera sustancialmente el riesgo de deforestación relacionado con la producción. de la soja en Brasil.

|

|

|

US$500 millones en bonos de transición sostenible emitidos en 2019 por BNP Paribas, ING y Santander, para la compra de ganado criado en condiciones libres de deforestación por proveedores directos de la Amazonía.

US$ 30 millones en préstamo vinculado a la sustentabilidad (SLL) contratado en 2021, como parte del financiamiento verde para apoyar la transición de Marfrig a exigir la no deforestación en toda su cadena.

|

El primer “bono de transición” del mundo, emitido después de que los inversores rechazaran los bonos verdes de uno de los productores de carne de vacuno más grandes del mundo. El bono recibió una nueva etiqueta para apoyar la limpieza de la cadena de suministro de empresas que son grandes emisoras de gases contaminantes y no cumplen con los requisitos necesarios para la adopción de bonos verdes. Solo se emitieron otros dos bonos de transición de este tipo en 2020, debido a la falta de fiabilidad.

|

|

|

US$5 millones en bonos verdes de agronegocios (certificados de cuentas por cobrar de agronegocios) emitidos para apoyar la expansión de la producción agrícola orgánica y regenerativa en 1200 hectáreas en São Paulo, Brasil. Estructurado por la consultora financiera Ecoagro.

|

Primer bono verde agrícola certificado emitido en el mundo de acuerdo con los nuevos principios CBI para el sector agrícola. Según el socio fundador de Rizoma, Pedro Paulo Diniz, la agricultura regenerativa tiene el potencial de compensar “más del 100% de las emisiones humanas de carbono” que, en general, tienen “más biodiversidad que un bosque nativo”.

|

|

ventisqueros

|

El productor de salmón chileno Ventisqueros anunció a fines de 2020 que obtuvo un préstamo verde por un valor de US$120 millones de Rabobank y DNB. El valor financiará la expansión de la producción, de las actuales 40 mil toneladas, a 60 mil toneladas.

|

En 2019 se registró un escape masivo de salmones de uno de los criaderos de Ventisqueros en Chiloé, lo que motivó una denuncia del Servicio Nacional de Pesca y Acuicultura (Sernapesca) ante la Superintendencia del Medio Ambiente y ante los tribunales. La empresa también se niega a cumplir con una sanción dictada por la Junta de Transparencia que ordena a Oceana que proporcione datos sobre el uso de antibióticos en 2015, 2016 y 2017.

|

|

Mowi

|

Mowi completó USD 165 millones en bonos verdes en 2020, los primeros emitidos por una empresa pesquera. Los ingresos se utilizarán en proyectos verdes definidos por el marco de bonos verdes de Mowi .

|

Con sede en Noruega, Mowi es la empresa de acuicultura más grande del mundo y el mayor productor de salmón. Es conocido por las tácticas agresivas que adopta contra los críticos y por el daño que ha causado al medio ambiente, especialmente a los cardúmenes de salmón salvaje.

|

|

|

Préstamo de largo plazo para la recuperación de pastizales degradados con siembra de soja a través del programa Reverte, liderado por Syngenta en sociedad con TNC y Banco Itaú. Aunque formalmente no es un “préstamo verde”, el Banco Itaú ya destinó US$ 86 millones para “recuperar” 30.000 hectáreas en el Cerrado con soja y otros insumos suministrados por Syngenta.

|

El programa Reverte, anunciado por Syngenta, pretende “recuperar” 1 millón de hectáreas para 2025. Además de utilizar financiamiento verde para vender insumos y adoptar el sistema de trazabilidad, el Grupo Syngenta intercambió las semillas a cambio de la cosecha de soja (operación trueque ) y operó el primer carguero de exportación de soja de la empresa entre Brasil y China .

|

|

|

US$ 26 millones en bonos vinculados a la sostenibilidad (SLL) con Credit Suisse Bank y US$ 33 millones en préstamos vinculados a la sostenibilidad (SLL) en 2020 con Banco Santander, condicionados a: reducción de la huella de carbono, mejora de la trazabilidad de los proveedores y divulgación y transparencia en los informes anuales.

|

Fue el primer bono verde de agronegocios para el sector bioenergético, denominado Certificado de Cobro de Agronegocios (CRA), la empresa producía etanol 100% de maíz. El sector de la bioenergía, junto con el sector forestal, es uno de los mayores emisores de bonos verdes y de sostenibilidad.

|

|

Suzano SA

|

US$1.6 mil millones en cuatro bonos verdes emitidos desde 2016 para operaciones de plantaciones industriales de pulpa y papel. La oferta fue coordinada por JP Morgan, Goldman Sachs, Morgan Stanley, Bank of America, BNP, Crédit Agricole, MUFG, Santander, Rabobank, SMBC Nikko, Scotiabank y Mizuho.

Tanto los bonos como los préstamos vinculados a la sostenibilidad están vinculados a la reducción de emisiones directas y del consumo de agua de la compañía en todas sus operaciones y compras (alcances 1 y 2). También existe el objetivo de “incluir” a las mujeres en puestos de liderazgo.

|

Suzano fue el primer emisor de bonos verdes vinculados a la sustentabilidad en Brasil y tiene el 37% de su deuda vinculada a financiamiento verde. Suzano SA tiene más de 1 millón de hectáreas dedicadas al monocultivo industrial de pino y eucalipto en Brasil y, históricamente, ha estado vinculada a una serie de violaciones de derechos humanos en las comunidades locales y derechos laborales .

|

|

|

$95 millones en bonos de sostenibilidad emitidos en 2018 por la iniciativa Tropical Landscapes Finance [Aline Scá2] Facility (TLFF) de USAID, a través de una asociación entre BNP Paribas y WWF. Los bonos se emitieron para financiar 88.000 hectáreas de monocultivo de caucho para PT Royal Lestari Utama (RLU), una empresa conjunta de Indonesia entre Michelin de Francia y Barito Pacific Group de Indonesia.

|

El primer instrumento de deuda sostenible de Asia y parte del Memorando de Entendimiento entre ONU Medio Ambiente y BNP Paribas, firmado en diciembre de 2017 en la Cumbre One Planet en París. El objetivo es alcanzar $ 10 mil millones en financiamiento sostenible innovador para 2025 para proyectos que apoyen la agricultura y la silvicultura sostenibles para ayudar a resolver la crisis climática.

|

[1] Claire Acher, “El comercio de soja de Brasil vinculado a la deforestación y las emisiones de carbono”, Mongabay, 26 de agosto de 2019. https://brasil.mongabay.com/2019/08/comercio-de-soja-do -brazil-linked -a-la-deforestación-y-las-emisiones-de-carbono/

[3] Jenny Gonzales, “Critics Claim: Blairo Maggi, Soy King, Reigns Absolutely Over Amazon Fate”, Mongabay, 9 de julio de 2018. https://brasil.mongabay.com/2018/07/criticos -afirmam-blairo- maggi-rei-da-soja-reina-absoluto-destino-da-amazonia/

[4] Caio de Freitas Paes, “Grilagem no Cerrado Bahia slides into Cargill and US pension fund”, 14 de diciembre de 2020. https://brasil.mongabay.com/2020/12/grilagem-no-cerrado-baiano-slips -hacia-cargill-y-hacia-el-fondo-de-pensiones-estadounidense/; Global Witness, “Razing the stakes”, 6 de mayo de 2020. https://www.globalwitness.org/en/campaigns/forests/razing-stakes/

[8] Iniciativa de Bonos Climáticos (CBI), “Deuda sostenible. Estado mundial del mercado 2020”, pág. 9. https://www.climatebonds.net/files/reports/cbi_sd_sotm_2020_04d.pdf. La mayoría de los datos más actuales sobre el mercado de bonos verdes se basan en información del CBI, el único certificador global de bonos verdes.

[13] En Brasil, Fiagro, un nuevo instrumento de financiación privada, se basa en la Resolución nº 39/2 de la Comisión de Valores Mobiliarios (CVM). Además de las reformas a la ley de tierras (Ley 13.465/17), instrumentos de crédito rural (Ley 13.986/2020) y títulos de agronegocios (Ley 14.130/2021), el Congreso también aprobó un proyecto de ley sobre pagos por servicios ambientales (14.119/2021), que incluye créditos de carbono, cuotas de reserva ambiental y bonos verdes.

[14] GRAIN, “Cercos digitales”, 2020. Ver los casos completos en el Anexo disponible en portugués y español: https://grain.org/system/attachments/sources/000/006/141/original/PT_zonas_de_expans-o_e_investimento_na_Am – rica_do_sul_PDF_18_09.pdf

[15] Ver Iniciativa de Bonos Climáticos (CBI). 2020. Op cit. PAG. 7. Los bancos de desarrollo emitieron el 68% del total de bonos de sostenibilidad por un valor de US$108 mil millones. El Banco Mundial, a través del Banco Internacional de Reconstrucción y Fomento, es ahora el mayor emisor de estos bonos, alcanzando un total de US$81 mil millones en 2020, el triple de la inversión registrada en 2019. La institución también brinda asistencia técnica a otros emisores, principalmente en proceso de emisión de bonos soberanos verdes, sociales o de sostenibilidad (GSS) por parte de países en desarrollo, en CDI. 2020. op. cit. p.12

[17] China encabeza la lista de los mayores emisores de estos bonos sociales, recaudando $68 mil millones, principalmente en bonos pandémicos. CBI.2020. Op. cit. p.14.

[18] Javier Lewkowicz, “Argentina insiste en oportunidad de ‘canje de deuda por naturaleza’”, Diálogo Chino, 15 de junio de 2021. https://dialogochino.net/pt-br/mudanca-climatica-e-energia-pt-br /argentina-insiste-en-oportunidad-de-canje-de-deuda-por-naturaleza/

[20] Iniciativa de Bonos Climáticos (CBI), 2020. Op. cit. PAG. 11. Otras empresas que emitieron bonos verdes en 2020 también incluyen a Volkswagen (US$ 2300 millones), Daimler AG (US$ 1100 millones) y Volvo (US$ 588 millones). p.6. Véase también Finanzas Ambientales. Información sobre bonos sostenibles 2021. https://www.environmental-finance.com/assets/files/research/sustainable-bonds-insight-2021.pdf

[22] Estos agentes externos especializados, ya sean agencias de evaluación externa ( Second Party Opinion – SPOs) o de certificación, siguen parámetros también creados por agencias privadas especializadas y adoptados por el mercado internacional de bonos verdes, como la International Capital Market Association (ICMA), responsable de la redacción de los Principios de Bonos Verdes, Bonos Sociales y Lineamientos para Bonos Sostenibles; el Banco Mundial; la Corporación Financiera Internacional (IFC) y la Iniciativa de Bonos Climáticos (CBI).

[35] Sobre financiamiento y bonos verdes para la agroindustria en Brasil, ver: Grupo Carta de Belém. “Mapeo de las diferentes iniciativas sobre recuperación económica y recuperación verde”. Diciembre 2021. Especialmente Gabriela de Oliveira Junqueira. Informe final. Eje 1 y Junior Alexios. Informe Final, Eje 2. Se debe publicar un informe ejecutivo a finales de 2021.

[36] De 2000 a 2014, más del 80% de la expansión de la soja en el Cerrado ocurrió en áreas de pastos y otros cultivos, impulsando el avance de la ganadería en la selva amazónica, especialmente en el norte de Mato Grosso y el sur de Pará. En Diana Aguiar y Maurício Torres. “Pasa el rebaño: deforestar para grapar”, Agro é Fogo, 2021: https://agroefogo.org.br/a-boiada-esta-passando-desmatar-para-grilar/

Visitas: 1

AMAGGI. Foto: Reyes del Mundo

AMAGGI. Foto: Reyes del Mundo

samunnati. Foto: medios Inc42

samunnati. Foto: medios Inc42 GRAIN, datos de 2021 de la Iniciativa de Bonos Climáticos https://www.climatebonds.net/market/data/#use-of-proceeds-charts

GRAIN, datos de 2021 de la Iniciativa de Bonos Climáticos https://www.climatebonds.net/market/data/#use-of-proceeds-charts GRAIN, datos de 2021 de la Iniciativa de Bonos Climáticos https://www.climatebonds.net/market/data/#use-of-proceeds-charts

GRAIN, datos de 2021 de la Iniciativa de Bonos Climáticos https://www.climatebonds.net/market/data/#use-of-proceeds-charts